中国房地产行业的压力

中国房地产行业的压力(Stresses in China’s Real Estate Sector)——来自美联储报告第五章Near-Term Risks to the Financial System。

以下为翻译:

简要

中国的压力,包括房地产行业的压力,可能蔓延到美国。

在中国,房地产行业的债务水平很高,去年房地产行业的活动和价格大幅下降(见“中国房地产行业的压力”方框)。如果这场衰退加剧,其对中国市场和金融机构的影响可能会因2019冠状病毒疾病疫情的进一步爆发、新的监管限制(包括遏制科技行业的进一步行动)或因地缘政治动机或风险担忧而导致的其他国家贸易或投资的任何缩减而扩大。鉴于中国经济和金融体系的规模,以及中国与世界其他地区广泛的贸易联系,中国的金融压力可能会通过风险情绪恶化和经济活动中断给全球金融市场带来压力,这可能会影响美国。

正文

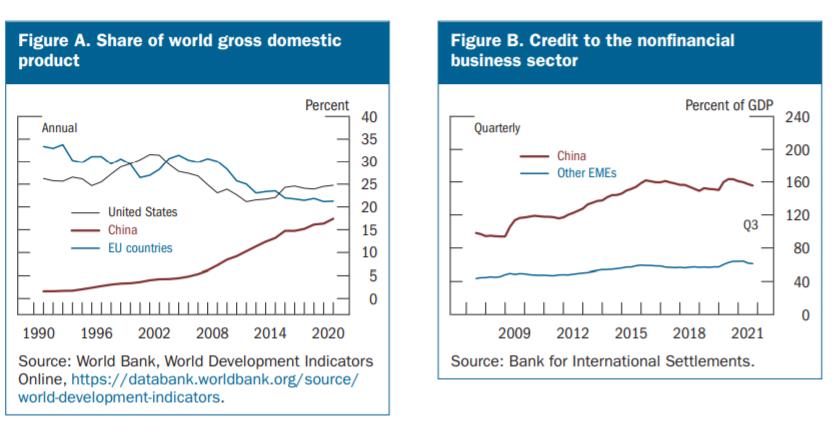

在过去的几十年里,中国的扩张性政策帮助维持了经济的快速增长,这已经超过了大多数其他国家。中国在世界GDP中的份额已达到约17%(图A)。对中国企业的信贷增长更快,支持了GDP增长,但由此产生的企业部门杠杆效应使其越来越容易受到冲击。

中国的非金融企业信贷已达到GDP的160%左右,这一水平远高于大多数其他新兴市场经济体(图B)。中国房地产行业的企业负债特别高,房地产行业一直是中国快速增长的关键引擎,房地产开发和相关活动的贷款增长迅速。

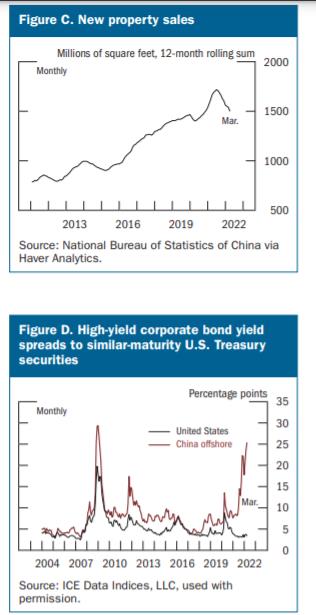

在过去几年中,中国政府加强了对房地产市场的监管,包括对购房、银行房地产行业风险敞口以及一些市场的抵押贷款施加新的限制。 2020年8月,监管机构宣布了直接针对房地产开发商的进一步措施:根据杠杆和流动性的具体审慎限制(通常称为“三条红线”),逐步收紧对借款的限制。从长远来看,这些约束应该有助于控制杠杆,提高房地产部门和金融体系的弹性。

这些举措实施后不久,房地产销售急剧放缓(图C)。房价和建筑活动也有所下降。客户通常在项目竣工前向建筑公司付款,如果买家对开发商完成住房单元的能力失去信心,不利的动态可能会加剧。几家房地产开发商已经出现了付款违约,其他房地产开发商在国内和国外都出现了严重的流动性紧缩以及海外融资。在经历了多年的强劲增长后,国内银行对房地产开发商的贷款正在下降,一些大型中国房地产开发商在离岸美元市场发行的债券今年的交易价格正处于日益低迷的水平(图D)。

尽管到目前为止,中国政府设法控制住了其影响,但房地产市场低迷的严重恶化可能会影响中国的金融体系。中资银行对开发商的直接敞口占其一级资本的一半以上,并通过向其他公司发放以房地产为抵押的贷款,对房地产市场有大量间接敞口。通过向散户投资者销售银行赞助的理财产品,中资银行还间接接触了房地产开发商。地方政府还受到中国房地产市场的影响,因为它们的财政收入有很大一部分来自卖地,而且它们的杠杆率也很高。去年,包括表外融资工具在内的地方政府债务的广义估计超过了GDP的70%。12月,国家政府宣布在2022年第一季度放松对地方政府债券融资的限制,这将部分缓解短期压力,并为基础设施投资提供资金。今年第一季度,地方政府的债券发行似乎表现强劲,年初中国固定资产投资增速加快,反映出今年财政刺激的前期沉重负担。

到目前为止,对美国的溢出效应在范围上是有限的,部分原因是美国的直接出口。中国大陆的风险敞口相对较小。银行的风险敞口不到一级资本的10%。投资者的风险敞口也很有限:现有数据显示,持有的中国证券(包括通过离岸关联公司发行的证券)仅占美国国债的1%左右。此外,最近的研究估计,对中国的销售占美国公司收入的不到5%。

但是,如果房地产市场的影响加剧,并导致中国银行承受巨大压力,从而降低银行贷款和GDP增长,那么压力将通过实体和金融渠道——尤其是贸易和全球风险情绪——向美国传递。

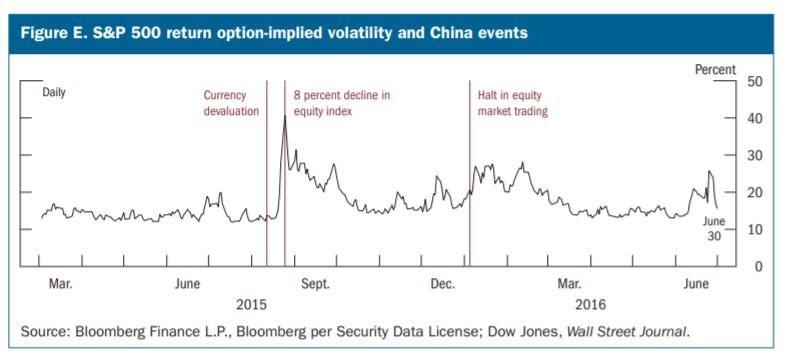

鉴于中国在全球经济中扮演的重要角色,贸易渠道是重要的,美联储工作人员的研究发现,负面的中国GDP惊喜往往会降低全球大宗商品价格和其他国家的贸易量。风险情绪也可以是一个重要的国际溢出渠道,中国过去的严重压力时期扰乱了全球市场,如2015年。

中国政府汇率管理机制的变化加剧了人们对中国经济增长的担忧(图E)。随之而来的资本外流加速和中国股市大幅回调,伴随着全球和美国市场的波动,以及美元的大幅升值。